Como precificar produto ou serviço

Fórmula, Markup e exemplos práticos.

Existe uma situação que aparece com frequência impressionante na vida de quem tem empresa: o negócio está vendendo bem, o movimento está bom e o dinheiro ainda assim não sobra.

Clientes chegando, pedidos sendo feitos, serviços sendo entregues. E no final do mês, a conta não fecha.

Quando isso acontece, a primeira suspeita costuma recair sobre os gastos. Mas na maioria das vezes, o problema está antes: na precificação. Mesmo com um bom produto, errar no preço pode significar vender abaixo do custo ou perder competitividade no mercado. Muitos donos de negócio seguem definindo valores de forma intuitiva, sem considerar custos fixos, variáveis, margem de lucro e percepção de valor.

Neste artigo, a equipe da Marchesan explica como precificar corretamente — com método, com números reais e sem depender de achismo.

por que precificar errado é tão comum

A maioria das pessoas que começa um negócio define o preço de uma das seguintes formas: olha quanto o concorrente cobra e cobra parecido, ou calcula o custo do produto e adiciona uma porcentagem que "parece razoável".

As duas abordagens têm um problema em comum: ignoram variáveis que corroem a margem silenciosamente.

É comum calcular o preço apenas com base no custo de produção ou compra, sem considerar despesas fixas como aluguel, energia e internet, e variáveis como frete, taxas de cartão e comissões.

O resultado é um preço que cobre o custo do produto, mas não cobre a empresa. Você vende, entrega, recebe. E mesmo assim, no final do mês, falta dinheiro para pagar o aluguel.

Os quatro componentes para calcular o preço de venda certo

Para precificar bem, você precisa conhecer quatro números da sua empresa:

Custos diretos

São os custos que existem por causa da venda. Para um produto: matéria-prima, embalagem, frete. Para um serviço: horas trabalhadas, ferramentas específicas, deslocamento.

Esses custos variam conforme o volume, se você vende mais, gasta mais. Se não vende, não gasta.

Custos fixos

São os custos que existem independentemente de você vender ou não. Aluguel, energia, internet, salários, contador, software. No fim do mês eles chegam, com ou sem faturamento.

O ponto crítico: esses custos precisam ser rateados entre os produtos ou serviços que você vende. Tudo tem que estar na ponta do lápis, gastos fixos precisam ser contabilizados e distribuídos corretamente na formação do preço.

Quando os custos fixos estão integralmente cobertos pelo faturamento, a empresa atingiu o ponto de equilíbrio e a partir daí, cada venda começa a gerar lucro real. Sem esse controle, é impossível saber se o preço está cobrindo a empresa ou apenas o produto.

O Sebrae disponibiliza gratuitamente uma planilha de precificação que ajuda a organizar esses custos de forma simples, vale usar como ponto de partida: sebrae.com.br

Impostos

Esse é o componente que mais gente esquece ou subestima. Dependendo do seu regime tributário, os impostos sobre o faturamento variam de 4% a mais de 15%. Se você está no Simples Nacional com alíquota de 6%, cada R$ 100 que entra na conta, R$ 6 já são do governo.

Imposto não é despesa que você paga quando tem dinheiro. É uma dedução automática sobre tudo que você fatura. Ele precisa estar embutido no preço desde o início.

Margem de lucro

Depois de cobrir todos os custos e impostos, quanto você quer que sobre? Essa é a margem de lucro e ela precisa ser uma decisão consciente, não o que sobra por acaso.

A precificação deve equilibrar todos esses fatores para garantir um preço sustentável e lucrativo para o negócio, por um lado, e atraente para o público, por outro.

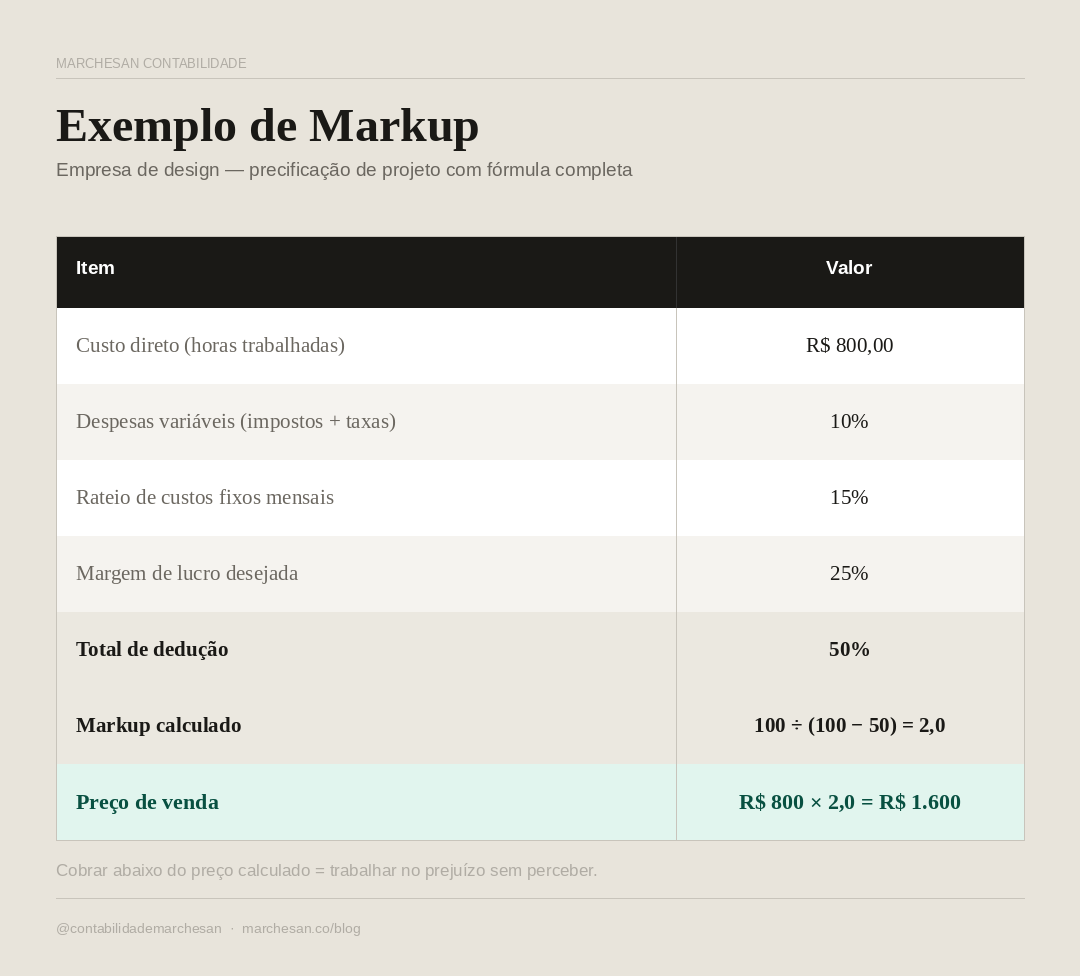

Como calcular o Markup e o preço de venda na prática

Markup é o método mais usado para precificação, especialmente em comércio e serviços. A lógica é simples: você parte do custo e aplica um multiplicador que já considera todos os outros componentes.

O Markup é composto pelas despesas fixas, despesas variáveis e pela margem de lucro estimada.

A fórmula:

Markup = 100 ÷ [100 − (despesas variáveis % + rateio fixos % + margem de lucro %)]

Preço de venda = Custo direto × Markup

Neste exemplo, cobrar R$ 1.600 pelo projeto garante que todos os custos estão cobertos e que a empresa terá 25% de lucro líquido sobre a venda.

Se a empresa cobrar R$ 1.000 "porque parece um preço justo", ela estará trabalhando no prejuízo sem perceber.

Markup e margem de lucro na precificação: qual a diferença e como usar

Esses dois conceitos parecem a mesma coisa, mas não são.

Markup é calculado sobre o custo. Representa o quanto você adiciona ao custo para chegar no preço de venda.

Margem de lucro é calculada sobre o preço de venda. Representa o quanto do preço final é efetivamente lucro.

Um markup de 100% equivale a uma margem de lucro de 50%.

Na prática: se você tem um produto que custa R$ 50 e vende por R$ 100, o markup foi de 100%, mas a margem de lucro bruta é de 50%. Confundir os dois leva a metas de lucro erradas e preços calculados incorretamente.

Os erros mais comuns na precificação

Não incluir o próprio salário nos custos

Se você presta serviço sozinho e não inclui o seu pró-labore como custo do serviço, você está trabalhando de graça para os seus clientes e não percebe porque o dinheiro "entra". Seu tempo tem custo. Ele precisa estar no preço. Leia nosso artigo sobre o que é pró-labore para entender como estruturar corretamente sua retirada.

Não revisar os preços quando os custos mudam

Aluguel subiu. Insumo ficou mais caro. Imposto mudou. E o preço continua o mesmo de dois anos atrás. A estratégia de precificação envolve o monitoramento contínuo das alterações no mercado, a composição de preços de uma empresa não é estática.

Dar desconto sem calcular o impacto

Um desconto de 10% pode parecer pequeno. Mas se a sua margem de lucro é de 20%, você acabou de reduzir o lucro pela metade. Desconto precisa ser calculado sobre a margem, não sobre o preço.

Precificar baseado só na concorrência

O preço do concorrente não diz nada sobre os custos dele e muito menos sobre os seus. Ele pode ter uma estrutura mais enxuta, estar operando no prejuízo para ganhar mercado, ou simplesmente estar errado também. Use o mercado como referência de teto, não de base.

Como a contabilidade ajuda na precificação

Uma contabilidade estratégica vai muito além de cumprir obrigações fiscais. Ela fornece os dados essenciais para precificação correta: custeio por produto ou serviço, análise de rentabilidade, simulação tributária e projeções de preço versus volume versus lucro.

Na prática: quando você tem uma DRE mensal organizada, sabe exatamente quais são seus custos fixos, qual é a sua margem real por produto e onde o dinheiro está sendo consumido. Esses dados transformam a precificação de chute para decisão. Leia nosso artigo sobre o que é DRE para entender como esse relatório se conecta com a precificação do seu negócio.

Perguntas frequentes

Existe uma margem de lucro ideal para pequenas empresas?

Não existe um número único, a margem varia muito por setor. Restaurantes, por exemplo, trabalham com margem líquida entre 12% e 15% sobre o faturamento. Prestadores de serviço tendem a ter margens maiores (entre 20% e 40%) porque os custos diretos são menores. O que importa é que a margem seja suficiente para cobrir os custos fixos e ainda gerar lucro real.

Posso cobrar mais caro do que o concorrente?

Sim, desde que o cliente perceba valor correspondente. Preço e valor não são a mesma coisa. Se seu produto ou serviço oferece mais valor, você pode cobrar mais. O problema acontece quando você cobra mais sem comunicar por que vale mais.

Como saber se meu preço atual está errado?

Se você está vendendo bem mas o caixa está sempre apertado, o preço provavelmente está errado. Faça o cálculo do markup com os seus números reais e compare com o que você está cobrando hoje. A diferença vai aparecer.

Precificação de serviço é diferente de produto?

A lógica é a mesma, mas a composição de custos muda. Em serviços, o principal custo direto é o tempo e muita gente esquece de incluir o próprio custo-hora no cálculo. Some todos os custos mensais da operação, divida pelas horas produtivas do mês e adicione a margem desejada.

Com a reforma tributária, preciso recalcular meus preços?

Em 2026, o impacto direto ainda é pequeno, as alíquotas de teste de IBS e CBS são simbólicas. Mas a partir de 2027, a estrutura tributária muda de forma mais significativa para algumas atividades. Fique atento e simule o impacto com seu contador antes de reajustar os preços.

Precificar bem não exige planilha sofisticada nem formação em finanças. Exige conhecer os seus números (custos, impostos, margem) e ter a disciplina de incluir todos eles no preço antes de apresentar para o cliente.

Se você quer revisar a precificação do seu negócio ou entender como a contabilidade da Marchesan pode te ajudar a ter esses números organizados, fala com a nossa equipe.

WhatsApp: (51) 3211-1595 | marchesan.co