Como reduzir impostos legalmente: o que é elisão fiscal e como usá-la a favor da sua empresa

Existe uma diferença que separa o empresário que dorme tranquilo do que vive com medo de uma notificação da Receita e ela cabe em duas palavras: elisão e evasão. As duas reduzem o imposto que você paga. Só que uma é planejamento, e a outra é crime. Neste artigo, a gente trata exclusivamente da primeira: como pagar menos imposto usando o que a própria lei permite.

Se você tem a sensação de que entrega uma parte grande demais do seu faturamento em guias todo mês, provavelmente não está errado. O que costuma faltar não é sonegar nada, é organizar a empresa de um jeito que a legislação já previu para quem sabe onde olhar.

Elisão x evasão: a linha que você não pode cruzar

A elisão fiscal é a redução de impostos por meios legais, feita antes do fato gerador — ou seja, você organiza a operação de forma a se enquadrar na tributação mais vantajosa que a lei oferece. É legítima, prevista e, mais do que isso, é dever de um bom planejamento contábil.

A evasão fiscal é o oposto: omitir receita, emitir nota "por fora", declarar despesa que não existe. Aqui não há brecha inteligente, há sonegação, com multa que chega a 150% do imposto devido e, em casos graves, responsabilização criminal.

A regra prática é simples: se a estratégia precisa ser escondida da Receita, não é elisão. Tudo o que vem a seguir é feito às claras, com respaldo em lei.

As três alavancas legais mais fortes para o pequeno e médio empresário

1. Fator R: o cálculo que pode cortar sua alíquota pela metade

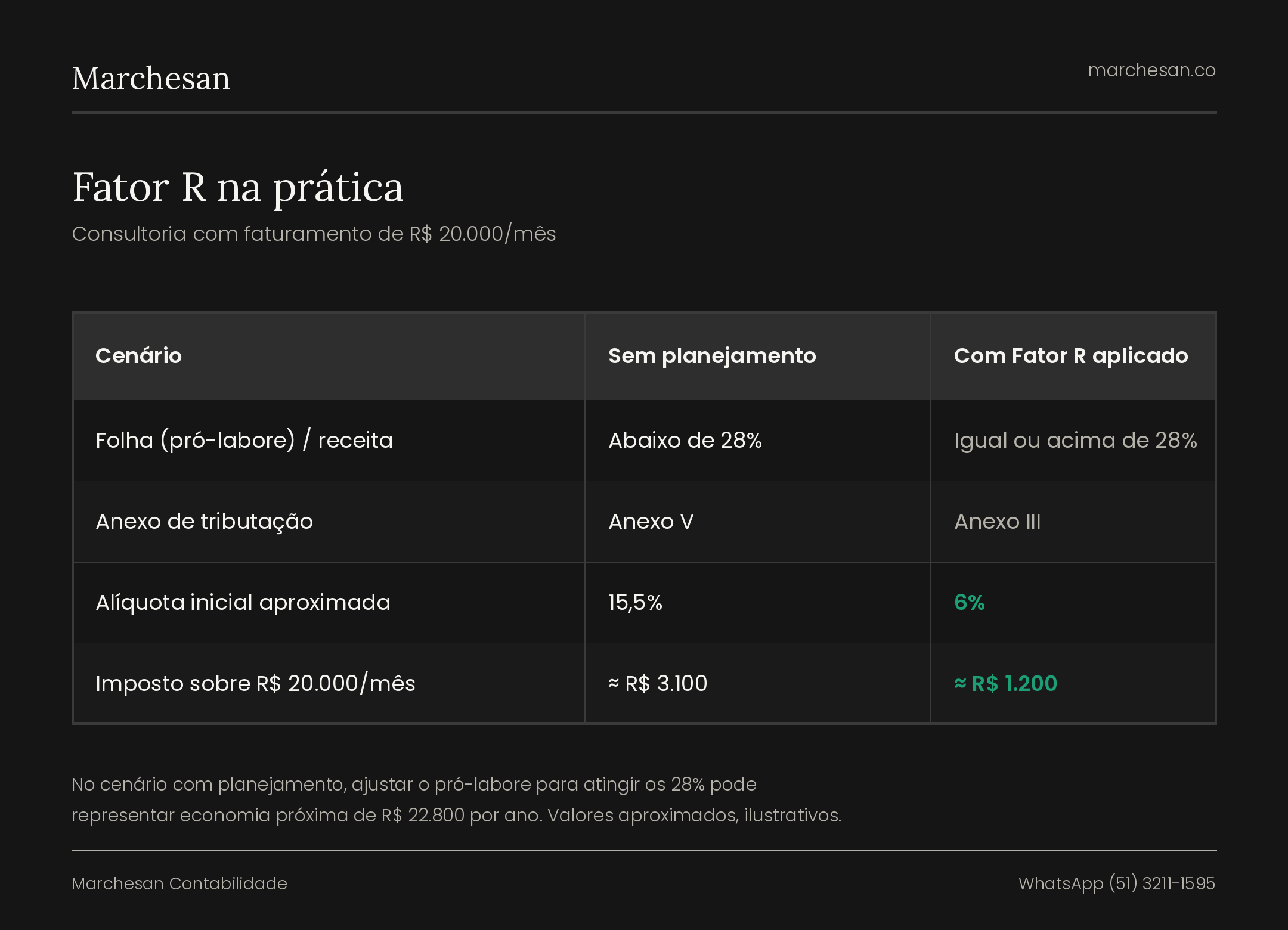

Para empresas de serviços no Simples Nacional, o Fator R é a alavanca mais poderosa que existe e a mais ignorada. Ele mede a relação entre a folha de pagamento (incluindo o pró-labore dos sócios) e o faturamento dos últimos 12 meses.

Se essa relação for igual ou superior a 28%, a empresa é tributada pelo Anexo III, cuja alíquota começa em 6%. Se ficar abaixo, cai no Anexo V, que começa em 15,5%. É a mesma empresa, a mesma receita, mudando apenas a estrutura da folha, o imposto pode cair para menos da metade.

Exemplo prático: consultoria com faturamento de R$ 20.000/mês

2. Pró-labore calibrado: nem alto demais, nem baixo demais

O pró-labore é a remuneração do sócio pelo trabalho e sobre ele incidem INSS (11%) e Imposto de Renda na fonte. O instinto de muita gente é fixar o menor pró-labore possível para pagar menos. Mas, como vimos no Fator R, um pró-labore baixo demais pode empurrar a empresa para um anexo muito mais caro.

O ponto certo é aquele que equilibra a carga sobre a folha com o enquadramento tributário mais vantajoso. Não existe número mágico universal, existe o número que faz sentido para o seu faturamento, e ele se descobre com cálculo, não com achismo.

3. Distribuição de lucros: a renda que chega isenta na sua conta

Este é o ponto que mais surpreende o empresário. O lucro distribuído aos sócios é isento de Imposto de Renda, desde que haja contabilidade regular que comprove esse lucro. Ou seja: em vez de tirar todo o dinheiro da empresa via pró-labore (que é tributado), boa parte pode sair como distribuição de lucros (que não é).

A condição é ter escrituração contábil em dia e é exatamente aqui que muita empresa perde dinheiro por não manter a contabilidade organizada. Sem o balanço que comprova o lucro, a Receita limita a isenção a uma tabela de presunção que quase sempre é menos vantajosa.

Escolher o regime certo é a decisão que antecede tudo

Antes mesmo do Fator R, existe uma pergunta maior: Simples Nacional, Lucro Presumido ou Lucro Real é o melhor para você? Muita empresa está no Simples por padrão, sem nunca ter feito a conta se outro regime pagaria menos. Para faturamentos e margens específicos, o Lucro Presumido chega a ser mais barato. Essa é uma revisão que vale ser feita todo início de ano e sempre que a empresa muda de patamar.

Perguntas frequentes sobre elisão fiscal

Reduzir imposto legalmente é seguro? A Receita pode questionar?

Sim, é seguro, desde que a estrutura seja real. A elisão se apoia em fatos verdadeiros: sócio que de fato trabalha, lucro que de fato existe, regime escolhido dentro das regras. O que a Receita questiona é a simulação (a chamada elisão abusiva), quando se cria uma estrutura artificial só para reduzir imposto. Planejamento legítimo, com substância real, é direito do contribuinte.

Qual a diferença entre elisão e planejamento tributário?

São praticamente sinônimos no dia a dia. Planejamento tributário é o processo, analisar a empresa e desenhar a estrutura mais eficiente. Elisão fiscal é o resultado desse processo: a redução legal de impostos que ele produz.

Uma empresa de serviços sempre se beneficia do Fator R?

Não necessariamente. O Fator R só é vantajoso para atividades listadas no Anexo V que podem migrar para o Anexo III. Para atividades já enquadradas no Anexo III, ou para comércio e indústria, o raciocínio é outro. Por isso a análise precisa ser individual.

Vale a pena mudar de regime tributário no meio do ano?

A opção pelo regime é feita uma vez por ano, no início. Por isso o planejamento precisa ser feito em janeiro, decisão tomada fora da janela só vale para o exercício seguinte. Quem revisa cedo, economiza o ano inteiro.

O ponto que nenhuma calculadora resolve sozinha

Todas essas alavancas, Fator R, pró-labore, distribuição de lucros, escolha de regime, não funcionam isoladas. Elas conversam entre si: mexer no pró-labore altera o Fator R, que altera o anexo, que altera quanto sobra para distribuir como lucro. É um sistema, e otimizá-lo exige olhar o conjunto, não uma peça de cada vez.

É esse olhar de conjunto que separa a contabilidade que entrega guia da contabilidade que orienta decisão. Na Marchesan, a gente revisa esse desenho com cada cliente todo início de ano, porque imposto pago a mais não volta, e imposto economizado dentro da lei é crescimento que fica na empresa.

Quer saber quanto a sua empresa pode estar pagando a mais? Fale com a Marchesan pelo WhatsApp (51) 3211-1595 e agende uma revisão do seu planejamento tributário.