Como calcular o ponto de equilíbrio de uma empresa de serviços

Tem uma pergunta que todo empresário deveria saber responder, mas que a maioria não consegue: quanto a minha empresa precisa faturar este mês para não ter prejuízo?

Essa resposta tem nome. Chama ponto de equilíbrio. E para empresas de serviços (consultórios, escritórios, agências, clínicas, prestadores em geral) o cálculo tem algumas particularidades que a maioria dos conteúdos sobre o tema ignora, porque foram escritos pensando em indústrias ou comércio.

Neste artigo a gente explica o que é o ponto de equilíbrio, como calcular para uma empresa de serviços especificamente, e como usar esse número para tomar decisões melhores no dia a dia do negócio.

O que é ponto de equilíbrio?

O ponto de equilíbrio — também chamado de break-even point — é o faturamento mínimo que a empresa precisa atingir para cobrir todos os seus custos sem gerar lucro nem prejuízo. Abaixo dele, a empresa opera no vermelho. Acima, começa a gerar resultado.

É o número que separa o prejuízo do lucro. E mais importante: é o número a partir do qual qualquer real faturado começa de fato a sobrar.

Saber o ponto de equilíbrio não é contabilidade avançada. É o mínimo que um empresário precisa conhecer para gerir o próprio negócio com segurança.

Por que empresas de serviços precisam calcular diferente?

A maioria dos exemplos de ponto de equilíbrio usa indústrias ou comércio — "quantas unidades preciso vender para cobrir meus custos". Para quem vende produto, faz sentido.

Mas para uma empresa de serviços, a lógica é diferente. Não existe "unidade de serviço" padronizada. O que varia é o valor de cada contrato, o número de clientes ativos e as horas dedicadas. Por isso, o cálculo precisa ser feito sobre faturamento — e não sobre volume de peças ou produtos vendidos.

Além disso, empresas de serviços costumam ter uma estrutura de custos específica: folha de pagamento como maior custo fixo, poucos custos variáveis por cliente, e margens que variam muito de acordo com a precificação.

Os três componentes do cálculo

1. Custos fixos

São os gastos que existem independentemente de quantos clientes a empresa atende ou quanto fatura. Para uma empresa de serviços, os principais são:

Aluguel do escritório ou sala

Folha de pagamento da equipe fixa

Pró-labore do sócio

Contador, sistemas e assinaturas

Internet, telefone, energia

Marketing fixo mensal

2. Custos variáveis

São os gastos que aumentam conforme a empresa fatura mais. Em empresas de serviços, costumam ser menores do que no comércio, mas existem:

Impostos sobre o faturamento (DAS no Simples, ISS, PIS, COFINS)

Comissões de vendas

Materiais e insumos por projeto

Freelancers contratados por demanda

3. Margem de contribuição

É o percentual que sobra de cada real faturado depois de pagar os custos variáveis. Fórmula: Margem de Contribuição (%) = 1 − (Custos Variáveis ÷ Faturamento)

Se a empresa fatura R$ 10.000 e tem R$ 1.500 de custos variáveis, a margem de contribuição é de 85% — ou seja, para cada R$ 100 faturados, R$ 85 ficam disponíveis para pagar os custos fixos e gerar lucro.

A fórmula do ponto de equilíbrio para empresas de serviços

Ponto de Equilíbrio = Custos Fixos Totais ÷ Margem de Contribuição (%)

O resultado é o faturamento mínimo mensal que a empresa precisa atingir para não ter prejuízo.

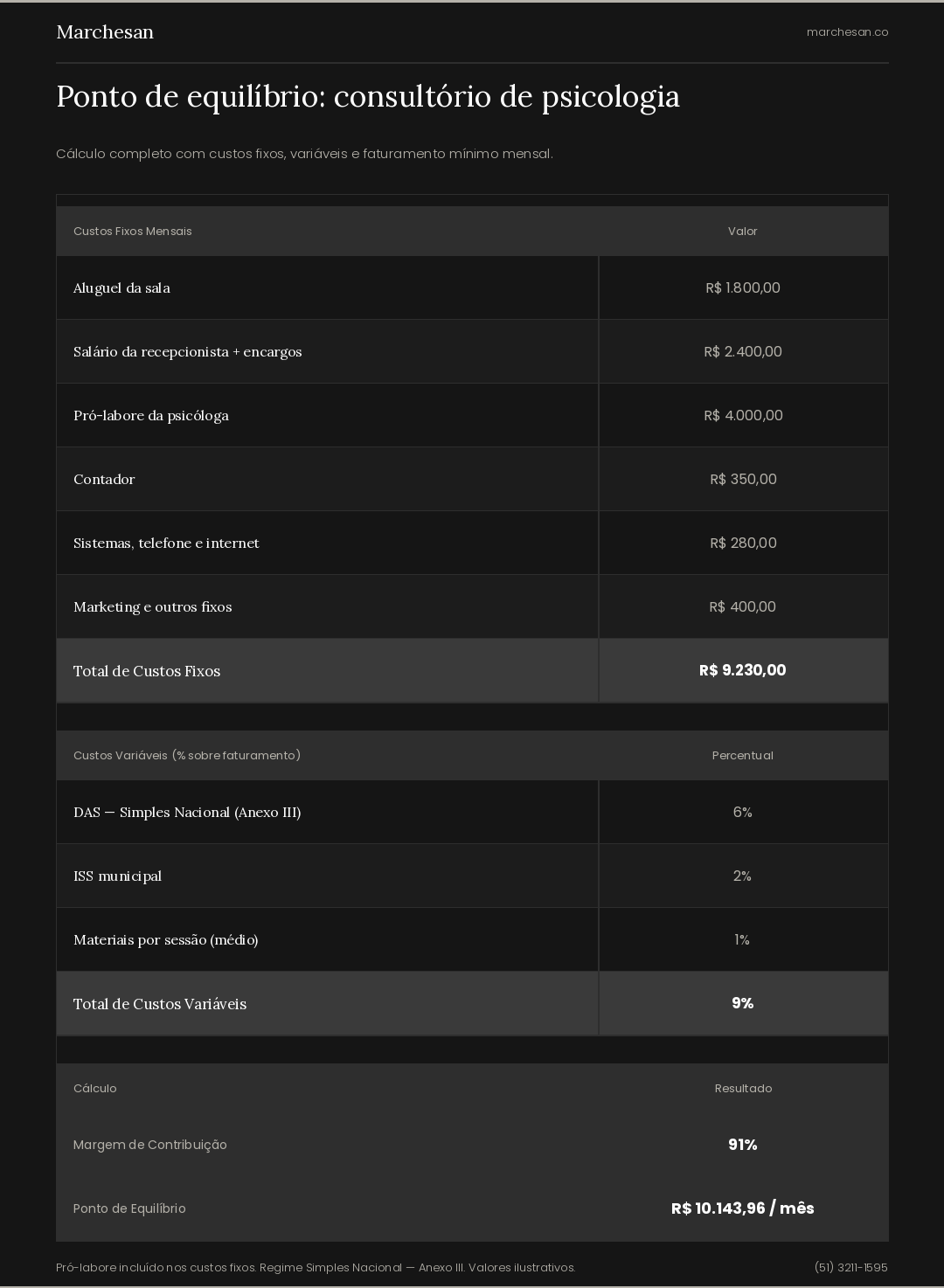

Exemplo prático: consultório de psicologia

Vamos usar um exemplo real para tornar o cálculo concreto. Uma psicóloga atende em consultório próprio, tem uma recepcionista e usa o Simples Nacional:

Esse número muda tudo. Antes de saber o ponto de equilíbrio, a psicóloga pode estar comemorando um mês com 10 clientes sem saber que ainda está operando no prejuízo.

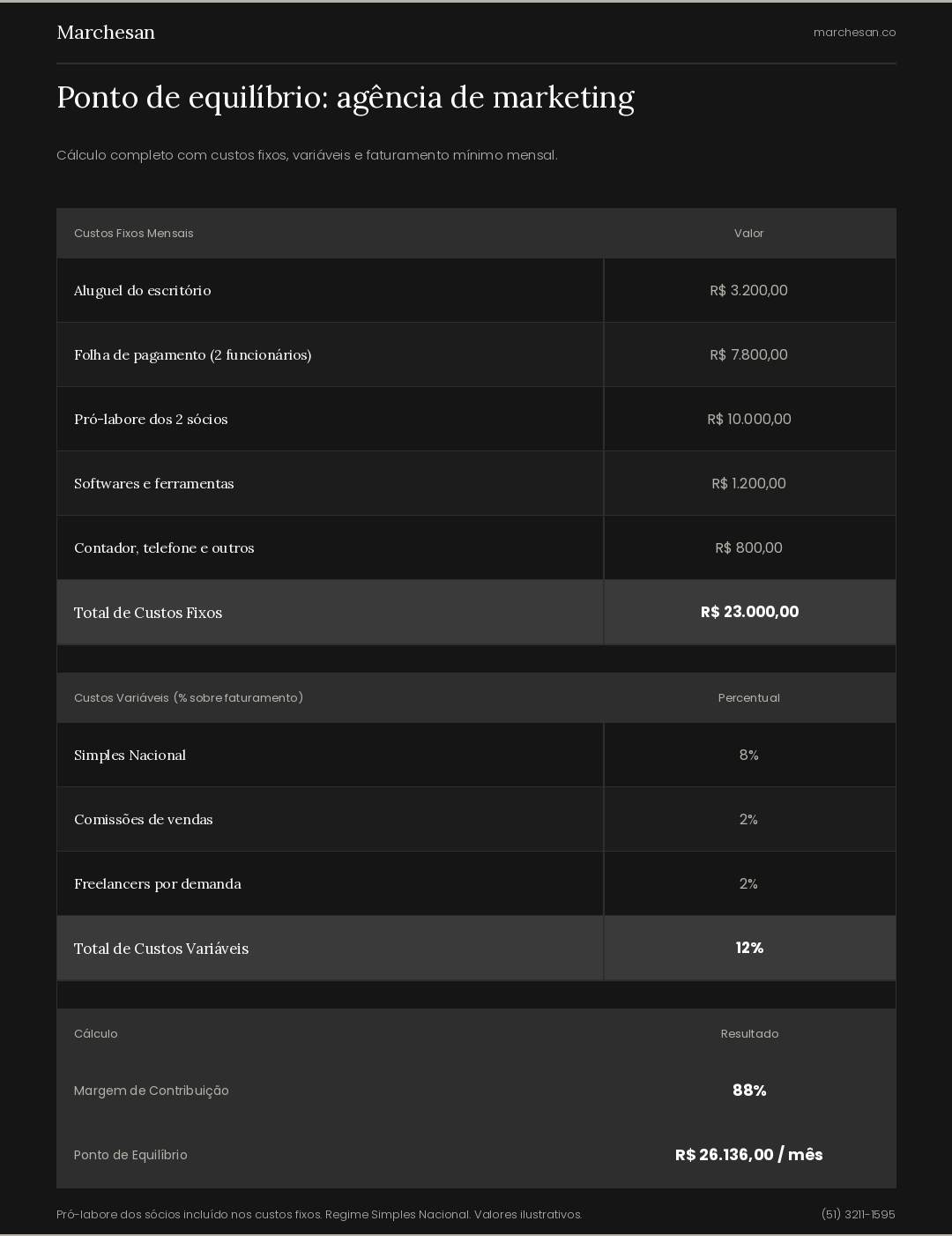

Exemplo prático: agência de marketing

Agora um exemplo diferente, uma agência com dois sócios, dois funcionários e faturamento variável por projetos:

Para essa agência não ter prejuízo, ela precisa faturar R$ 26.136 por mês. Abaixo disso, os sócios estão trabalhando para pagar custos — não para gerar resultado.

Como usar o ponto de equilíbrio nas decisões do negócio

Definir a meta mínima de faturamento

O ponto de equilíbrio é a meta mínima do time comercial. Qualquer meta abaixo dele é uma meta que, se cumprida, ainda gera prejuízo. A meta de crescimento começa depois.

Avaliar antes de contratar

Contratar um funcionário aumenta os custos fixos. Antes de assinar a carteira, calcule quanto o ponto de equilíbrio sobe com essa contratação — e se o volume de clientes atual suporta esse aumento.

Analisar descontos com mais cuidado

Dar desconto reduz a margem de contribuição e aumenta o ponto de equilíbrio. Um desconto de 10% pode parecer pequeno, mas o volume adicional necessário para compensar costuma ser muito maior do que o esperado.

Revisar a precificação

Se o ponto de equilíbrio está alto demais para o volume de clientes que a empresa consegue atender, o problema pode não ser de vendas — pode ser de precificação. Saiba como revisar esse número no artigo sobre como precificar seus serviços.

Margem de segurança: o número além do ponto de equilíbrio

Depois de calcular o ponto de equilíbrio, o próximo indicador importante é a margem de segurança — quanto o faturamento atual está acima do ponto de equilíbrio.

Fórmula: Margem de Segurança = ((Faturamento Atual − Ponto de Equilíbrio) ÷ Faturamento Atual) × 100

Se a psicóloga do exemplo fatura R$ 14.400 por mês (80 sessões × R$ 180), a margem de segurança é:

((R$ 14.400 − R$ 10.144) ÷ R$ 14.400) × 100 = 29,6%

Uma margem de segurança de 30% é razoável — significa que o faturamento pode cair até 30% antes de a empresa entrar no prejuízo. Abaixo de 15%, a operação está vulnerável a qualquer variação de mercado.

Perguntas frequentes sobre ponto de equilíbrio

Preciso de contador para calcular o ponto de equilíbrio?

Não necessariamente para o cálculo em si — mas um contador vai ajudar a classificar os custos corretamente (o que é fixo e o que é variável) e a identificar os custos variáveis reais do negócio, incluindo os impostos pelo regime tributário correto.

Com que frequência devo recalcular o ponto de equilíbrio?

Sempre que houver mudança relevante na estrutura de custos — uma contratação, reajuste de aluguel, mudança de regime tributário ou alteração na precificação. Como regra geral, revisar trimestralmente é uma boa prática.

Meu ponto de equilíbrio subiu muito. O que fazer?

Duas alavancas: reduzir custos fixos ou aumentar a margem de contribuição. Na prática, isso significa revisar contratos e fornecedores, renegociar aluguel, avaliar a precificação dos serviços ou aumentar o volume de clientes sem aumentar proporcionalmente os custos.

O ponto de equilíbrio considera o pró-labore do sócio?

Deve considerar. O pró-labore é uma saída real de caixa — se não for incluído nos custos fixos, o cálculo subestima o quanto a empresa precisa faturar para se sustentar de verdade.

Qual a diferença entre ponto de equilíbrio contábil e financeiro?

O ponto de equilíbrio contábil inclui todas as despesas, inclusive as não financeiras como depreciação. O financeiro considera apenas as saídas reais de caixa. Para a maioria das pequenas empresas de serviços, o contábil é o mais relevante para gestão do dia a dia.

Quer saber qual é o ponto de equilíbrio do seu negócio?

A Marchesan Contabilidade ajuda pequenos e médios empresários em Porto Alegre e em todo o Brasil a entender os números do negócio — não só para cumprir obrigações fiscais, mas para tomar decisões com mais segurança.

Fale com a gente pelo WhatsApp: (51) 3211-1595 · marchesan.co