Contabilidade para médicos: quanto você paga de imposto e como escolher o regime certo

Você formou em Medicina depois de anos de estudo, está construindo sua carreira e descobre que como autônomo entrega quase um terço do que ganha para o governo. Esse é o cenário de milhares de médicos no Brasil que ainda atuam como pessoa física e pagam imposto de renda de até 27,5%, mais INSS, sem nenhuma margem para planejar.

A boa notícia é que existe um caminho legal, simples e acessível para mudar isso: abrir CNPJ e escolher o regime tributário certo. Com a estrutura adequada, médicos PJ pagam entre 13% e 16% do faturamento em impostos e em alguns casos chegam a 6%.

Neste artigo, a gente explica como funciona a contabilidade para médicos, quais são os regimes disponíveis, o que é o Fator R e como tomar a melhor decisão para o seu perfil.

Por que o médico autônomo paga mais imposto?

Quando o médico atua como pessoa física, seja em plantões, consultório ou convênios, ele é tributado pelo Imposto de Renda da Pessoa Física (IRPF), que pode chegar a 27,5% sobre os rendimentos, mais a contribuição obrigatória ao INSS como contribuinte individual, com alíquota entre 11% e 20%.

Somando os dois, não é raro que a carga tributária de um médico autônomo ultrapasse 30% do que ele fatura. E o problema vai além do valor: como pessoa física, não há planejamento possível. Quanto mais você ganha, mais você paga, sem alternativas legais.

Exemplo prático: um médico que fatura R$ 20.000 por mês como autônomo pode pagar mais de R$ 6.000 por mês em tributos. Como PJ, esse mesmo faturamento pode gerar uma carga de R$ 2.600 a R$ 3.200, dependendo do regime escolhido.

Médico PJ: quais são os regimes tributários disponíveis?

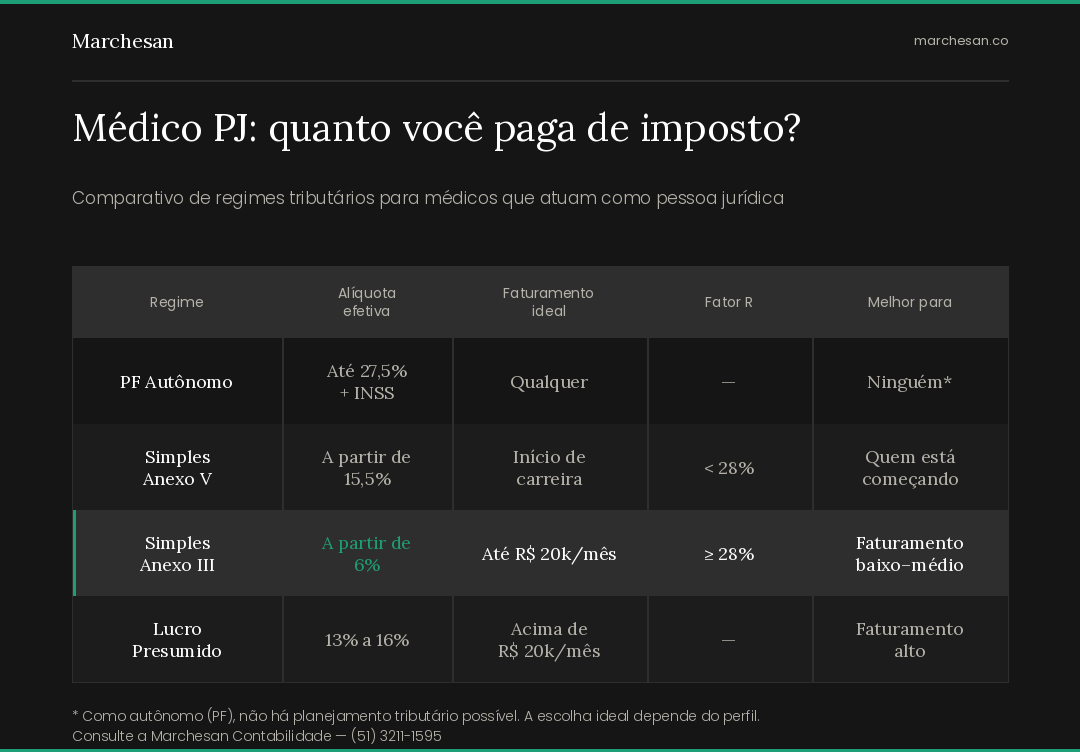

Ao abrir CNPJ, o médico pode optar por três regimes tributários principais. A escolha certa depende do faturamento, da estrutura da empresa e de como o médico se remunera.

O que é o Fator R e por que ele importa tanto?

O Fator R é o cálculo que a Receita Federal usa para determinar se uma empresa do Simples Nacional paga pelo Anexo III (alíquotas menores) ou pelo Anexo V (alíquotas maiores). E a diferença entre os dois pode ser enorme.

A fórmula é simples: Fator R = folha de pagamento dos últimos 12 meses ÷ faturamento bruto dos últimos 12 meses.

Se o resultado for igual ou maior que 28% → empresa tributada pelo Anexo III → alíquota a partir de 6%

Se o resultado for menor que 28% → empresa tributada pelo Anexo V → alíquota a partir de 15,5%

Na prática, isso significa que um médico que paga um pró-labore maior para si mesmo pode reduzir legalmente a carga tributária da empresa. Para quem fatura R$ 180 mil por ano, a diferença entre os dois anexos pode representar mais de R$ 17.000 pagos a menos em impostos.

Exemplo: médico com faturamento de R$ 15.000/mês e pró-labore de R$ 4.500 (30% do faturamento) → Fator R de 30% → enquadrado no Anexo III → alíquota inicial de 6%. Sem esse cálculo, pagaria 15,5% pelo Anexo V.

O Fator R é calculado mês a mês. Por isso, acompanhar essa variação é uma das funções essenciais de um contador especializado em médicos.

Simples Nacional ou Lucro Presumido: como decidir?

Essa é a pergunta que mais recebemos de médicos que estão abrindo CNPJ ou revisando sua estrutura tributária. E a resposta honesta é: depende do seu perfil.

Quando o Simples Nacional costuma ser mais vantajoso

Faturamento mensal até R$ 20.000

Médico em início de carreira ou com agenda ainda em construção

Quando é possível estruturar o pró-labore para atingir o Fator R ≥ 28%

Quando o Lucro Presumido costuma ser mais vantajoso

Faturamento mensal acima de R$ 20.000

Médicos que atuam em clínicas próprias ou têm múltiplas fontes de renda

Quando a empresa se enquadra como equiparação hospitalar, reduzindo ainda mais a base de cálculo

Em 2026, médicos no Lucro Presumido precisam estar atentos às mudanças trazidas pela Reforma Tributária na apuração do IRPJ e da CSLL. Não há aumento de carga tributária neste momento, mas é um ano de adaptação operacional e contar com um contador atualizado faz diferença.

O que muda na prática ao abrir CNPJ como médico?

Além de pagar menos imposto, a estrutura PJ traz outras vantagens para a carreira médica:

Possibilidade de emitir nota fiscal para hospitais, clínicas e convênios

Separação entre finanças pessoais e da empresa

Acesso a benefícios empresariais (plano de saúde PJ, previdência privada, etc.)

Construção de histórico financeiro da pessoa jurídica

Mais clareza sobre o que realmente entra e sai do negócio

Importante: abrir CNPJ não significa perder direitos. O médico PJ continua contribuindo para o INSS por meio do pró-labore, mantendo acesso à aposentadoria e outros benefícios previdenciários. Entenda mais sobre e como dimensioná-lo corretamente.

Qual o CNAE correto para médicos?

A escolha do CNAE (Classificação Nacional de Atividades Econômicas) impacta diretamente o enquadramento tributário e as obrigações fiscais. Os mais comuns para médicos são:

8630-5/01 — Atividade médica ambulatorial com recursos para realização de procedimentos cirúrgicos

8630-5/02 — Atividade médica ambulatorial com recursos para realização de exames complementares

8630-5/03 — Atividade médica ambulatorial restrita a consultas

8610-1/01 — Atividades de atendimento hospitalar (para médicos com estrutura hospitalar própria)

A escolha errada do CNAE pode gerar recolhimento incorreto de tributos ou problemas com o ISS municipal. É um detalhe técnico que faz diferença no dia a dia e que um contador especializado em saúde resolve na hora da abertura.

Perguntas frequentes sobre contabilidade para médicos

Médico pode ser MEI?

Não. A atividade médica é vedada ao MEI. O médico que quer atuar como PJ precisa abrir uma Microempresa (ME) ou Empresa de Pequeno Porte (EPP), dependendo do faturamento.

Qual o limite de faturamento no Simples Nacional para médicos?

O limite do Simples Nacional é de R$ 4,8 milhões por ano para empresas de pequeno porte. Para médicos em início de carreira, o regime é acessível. Quando o faturamento ultrapassa esse teto, o Lucro Presumido passa a ser o regime obrigatório.

Médico com CNPJ precisa emitir nota fiscal?

Sim. Toda receita da empresa precisa ser documentada com nota fiscal de serviço. Isso é obrigação fiscal e também protege o médico em caso de fiscalização.

O que é equiparação hospitalar e como ela reduz imposto?

Empresas médicas enquadradas como equiparação hospitalar têm uma base de cálculo reduzida no Lucro Presumido, o que pode diminuir significativamente a carga de IRPJ e CSLL. O enquadramento correto exige avaliação contábil e depende da natureza dos serviços prestados.

Médico PJ precisa de contador?

Sim. Diferente do MEI, que tem obrigações simplificadas, o médico PJ tem obrigações mensais — DAS ou DARF, folha de pagamento, declarações acessórias — que exigem acompanhamento contábil regular. Um contador especializado em profissionais de saúde faz a diferença na economia tributária e na segurança fiscal.

Quer saber qual o melhor regime tributário para o seu perfil?

A Marchesan Contabilidade atende médicos e profissionais de saúde em Porto Alegre e em todo o Brasil. A gente analisa o seu faturamento, calcula o Fator R e indica o regime que vai fazer você pagar menos dentro da lei.

Fale com a gente pelo WhatsApp: (51) 3211-1595