O que é pró-labore, como calcular o valor certo e como declarar no IR

Se você tem empresa e retira dinheiro dela todo mês, já se perguntou se está fazendo isso do jeito certo. A maioria dos sócios mistura pró-labore com distribuição de lucros, e essa confusão, além de gerar problema no Imposto de Renda, pode criar passivo previdenciário sem que você perceba.

Neste artigo, a equipe da Marchesan explica o que é pró-labore, como definir o valor certo para o seu caso e o que muda na declaração do IR.

O que é pró-labore?

Pró-labore é a remuneração que o sócio recebe pelo seu trabalho na empresa. Em latim, significa literalmente "pelo trabalho" e é exatamente isso: o salário do dono pelo que ele faz dentro do negócio.

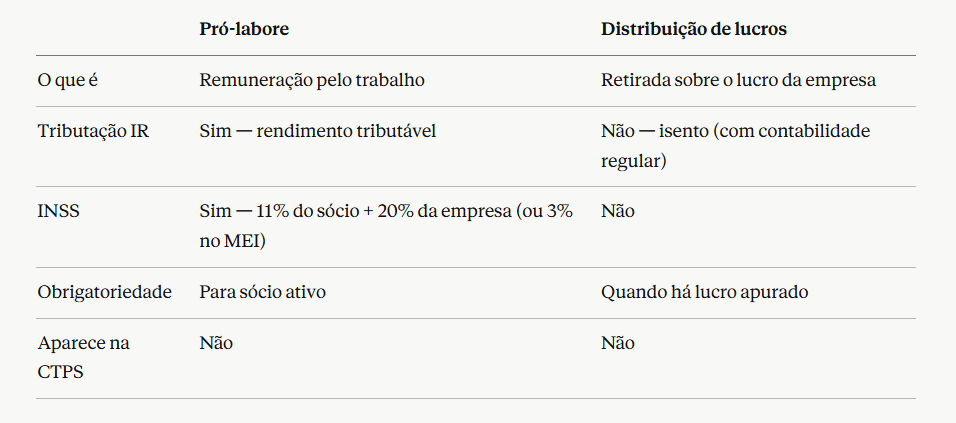

É diferente da distribuição de lucros, que é a retirada sobre o resultado financeiro da empresa. São dois institutos distintos, com tratamentos fiscais e previdenciários completamente diferentes.

Se você trabalha ativamente na sua empresa — gerencia, atende clientes, presta serviços — você deveria ter pró-labore. Se você é apenas sócio investidor, sem atuação no dia a dia, a discussão muda.

Pró-labore é obrigatório?

A legislação brasileira não define um valor mínimo obrigatório de pró-labore para sócios. Mas existe uma obrigação indireta que muita gente ignora: o sócio que trabalha na empresa precisa contribuir com o INSS e o pró-labore é a base dessa contribuição.

Na prática, o que a Receita Federal e a Previdência Social observam é se há trabalho sendo prestado na empresa sem a devida contribuição previdenciária. Se houver, o risco de autuação existe.

A recomendação da Marchesan — e de qualquer contador sério — é que todo sócio ativo tenha pró-labore registrado, mesmo que seja um valor conservador dentro do planejamento tributário da empresa.

Qual a diferença entre pró-labore e distribuição de lucros?

O pró-labore é tributado como rendimento do trabalho. Os lucros distribuídos são isentos de IR, desde que a empresa tenha contabilidade regular e o lucro esteja devidamente apurado.

Misturar os dois, tratar tudo como lucro para pagar menos imposto, sem lastro contábil, é um dos alertas mais monitorados pela Receita Federal.

Quais os encargos sobre o pró-labore?

O pró-labore tem dois encargos principais:

INSS do sócio: alíquota de 11% sobre o valor do pró-labore, descontado direto do recebimento. Esse é o equivalente à contribuição previdenciária — que garante aposentadoria, auxílio-doença e outros benefícios.

INSS patronal: a empresa paga 20% sobre o pró-labore como contribuição patronal — exceto no MEI, onde essa alíquota cai para 3%.

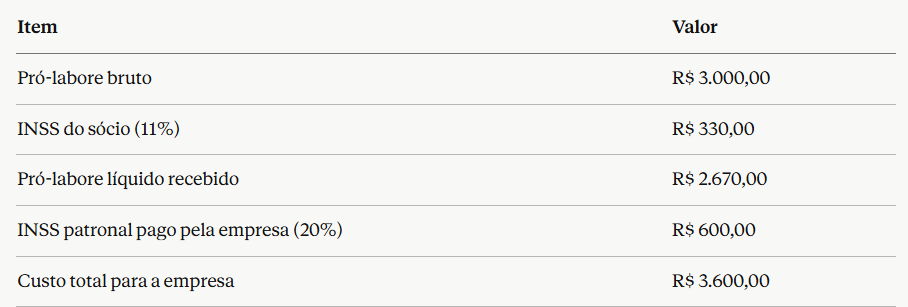

Exemplo com pró-labore de R$ 3.000

Como declarar o pró-labore no Imposto de Renda?

O pró-labore entra na declaração do IR como Rendimentos Tributáveis Recebidos de Pessoa Jurídica, com o CNPJ da sua empresa como fonte pagadora.

O valor a declarar é o pró-labore bruto recebido no ano. O INSS descontado pode ser utilizado como dedução na declaração.

Três pontos importantes:

1. A empresa precisa ter informado o valor A empresa emite a DIRF (Declaração do Imposto de Renda Retido na Fonte) com os valores pagos a sócios. O que você declara no IR pessoal precisa bater com o que a empresa reportou — divergência gera malha fina automaticamente.

2. Não confundir com a distribuição de lucros Os lucros vão em outra ficha — Rendimentos Isentos e Não Tributáveis, código 09. Colocar lucros na ficha de pró-labore, ou pró-labore na ficha de lucros, é erro que a Receita identifica.

3. Com a nova isenção de 2026 Se o seu pró-labore é de até R$ 5.000 mensais e não há outras fontes tributáveis que somem acima disso, você pode estar isento do IR sobre esse valor a partir do ano-base 2026 — na declaração de 2027.

Perguntas frequentes

Sócio que não trabalha na empresa precisa ter pró-labore?

Não necessariamente. O pró-labore é a remuneração pelo trabalho prestado. Se o sócio é apenas investidor, sem atuação operacional, não há obrigação de pró-labore. Mas se ele exerce qualquer função gerencial ou técnica, a contribuição ao INSS é necessária.

Pró-labore pode ser zero?

Formalmente, sim. Mas pró-labore zero para sócio ativo é um sinal de alerta para a Receita Federal, especialmente quando há distribuição de lucros expressiva no mesmo período.

O pró-labore aparece na Carteira de Trabalho?

Não. O sócio não é empregado da própria empresa — ele é o dono. O pró-labore é registrado na contabilidade da empresa e no contracheque do sócio, mas não gera anotação em CTPS.

Posso mudar o valor do pró-labore a qualquer momento?

Sim. Não há prazo mínimo ou burocracia para alterar o valor. A mudança precisa ser registrada na contabilidade e, se houver contrato social com cláusula sobre pró-labore, atualizada também no contrato.

Pró-labore e salário são a mesma coisa?

São parecidos na função — remunerar pelo trabalho — mas diferentes na estrutura jurídica. O salário é pago ao empregado, com todos os direitos trabalhistas (férias, 13º, FGTS). O pró-labore é pago ao sócio, sem vínculo empregatício e sem esses direitos. O sócio não tem FGTS nem férias remuneradas pela empresa.

Definir o pró-labore certo é parte do planejamento tributário da sua empresa — e impacta diretamente o quanto você paga de INSS, o quanto você declara no IR e o quanto pode distribuir como lucro de forma segura.

Se você nunca parou para organizar essa estrutura ou tem dúvida se está fazendo do jeito certo a equipe da Marchesan pode te ajudar a revisar.